Jak jsme již informovali v blogovém článku ze dne 26.10.2020, dojde od 01/2021 ke zvýšení rozhodného příjmu pro vznik účasti na nemocenském pojištění, a to ze současné částky 3.000,– Kč na 3.500,– Kč. Zvýšení této částky vyhlásilo Ministerstvo práce a sociálních věcí sdělením č. 436/2020 Sb. ze dne 26.10.2020.

Zvýšení tohoto rozhodného příjmu bude mít také vliv na uplatnění srážkové daně, neboť podle ustanovení § 6 odst. 4 písm. b) zákona č. 586/1992 Sb., o daních z příjmů, platí, že: „Příjmy zúčtované nebo vyplacené plátcem daně jsou po zvýšení podle odstavce 12 samostatným základem daně pro zdanění daní vybíranou srážkou podle zvláštní sazby daně, pokud zaměstnanec u tohoto plátce daně neučinil prohlášení k dani podle § 38k odst. 4, 5 nebo 7 anebo nevyužije-li postup podle § 36 odst. 7 nebo 8 a jedná-li se o příjmy podle odstavce 1 v úhrnné výši nepřesahující u téhož plátce daně za kalendářní měsíc částku rozhodnou pro účast zaměstnanců na nemocenském pojištění.“

Jinými slovy, zvyšuje se částka pro uplatnění srážkové daně na 3.500,– Kč u zaměstnance, který nemá podepsané daňové prohlášení. To znamená, že od zúčtování mzdy za měsíc leden 2021 se bude srážková daň uplatňovat až do příjmu 3.500,– Kč včetně.

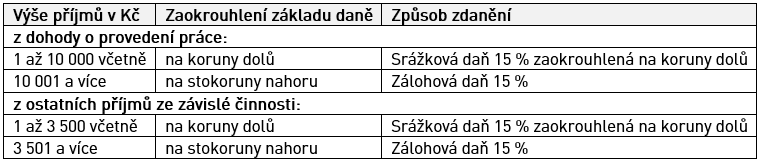

Shrnutí ohledně zdaňování příjmů ze závislé činnosti v příštím roce u zaměstnance bez učiněného „Prohlášení poplatníka daně“ přináší tato tabulka:

Mzdový a personální systém AVENSIO SW

Tak jako ostatní legislativní změny platné od 01/2021, bude i tato změna součástí další aktualizace programu.