Víte o tom, že existují dvě různá potvrzení pro daňové zvýhodnění? Jedná se o:

1.Potvrzení zaměstnavatele druhého z poplatníků pro uplatnění nároku na daňové zvýhodnění – viz daňový tiskopis MFin 5556 – vzor č. 1.

Tiskopis je určen plátcům daně (zaměstnavatelům) pro účely potvrzení v souvislosti s prokazováním nároku na daňové zvýhodnění za okolností, že dítě (děti) v rámci jedné společně hospodařící domácnosti vyživuje více poplatníků. V souladu se zákonem č. 586/1992 Sb., o daních z příjmů a podle údajů uvedených poplatníkem v podepsaném „Prohlášení poplatníka daně z příjmů fyzických osob ze závislé činnosti“ potvrdí plátce daně, na které děti poplatník daňové zvýhodnění uplatňuje, i děti poplatníka, na které u plátce daně daňové zvýhodnění neuplatňuje (tzn. jedná se o děti, které lze považovat za vyživované podle ustanovení § 35c odst. 6 zákona o daních z příjmů oběma poplatníky).

2. Potvrzení zaměstnavatele druhého z poplatníků pro uplatnění nároku na daňové zvýhodnění pro účely podání přiznání k dani z příjmů fyzických osob – viz daňový tiskopis MFin 5558 – vzor č. 2.

V tomto případě je tiskopis určen plátcům daně (zaměstnavatelům) pro účely potvrzení daňového zvýhodnění v souvislosti s prokazováním nároku v rámci daňového přiznání za okolností, že dítě (děti) v rámci jedné společně hospodařící domácnosti vyživuje více poplatníků. V souladu se zákonem o daních z příjmů a v souladu s podepsaným „Prohlášením poplatníka daně z příjmů fyzických osob ze závislé činnosti“ u plátce daně, uvede plátce daně, který vydává toto potvrzení, všechny vyživované děti poplatníkem podle ustanovení § 35c odst. 6 zákona o daních z příjmů, žijící s poplatníkem ve společně hospodařící domácnosti, tzn. i vyživované děti poplatníka, na které poplatník u plátce daně daňové zvýhodnění neuplatňuje. U vyživovaných dětí poplatníkem, na které poplatník neuplatňuje daňové zvýhodnění, se uvede „0“.

Program AVENSIO Software:

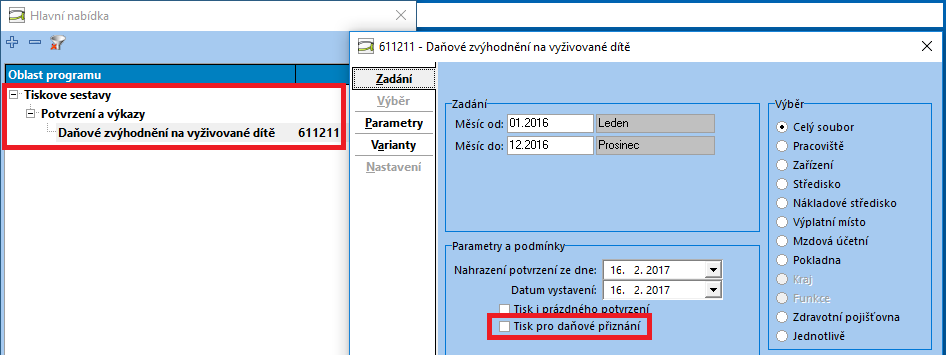

Obě potvrzení samozřejmě naleznete ve mzdovém a personálním programu AVENSIO Software. Stačí zvolit menu Hlavní nabídka – Tiskové sestavy – Potvrzení a výkazy – 611211_Daňové zvýhodnění na vyživované dítě.

Při nezatržené podmínce „Tisk pro daňové přiznání“ se vytiskne potvrzení shora uvedené pod bodem 1. Pro tisk potvrzení shora uvedeného pod bodem 2. je zapotřebí uvedenou podmínku zatrhnout.

Potvrzení se plní podle údajů evidovaných v/na:

- Číselníku údajů subjektu – viz oblast týkající se identifikace plátce daně.

- Kartě zaměstnance – záložce Osobní údaje / Zaměstnanec a Osobní údaje / Kontakty – viz oblast týkající se identifikace zaměstnance.

- Karta zaměstnance – záložce Osobní údaje / Rodinní příslušníci – viz oblast týkající se vyživovaných dětí.

- Číselníku uživatelských účtů – viz údaj o tom, kdo potvrzení vyhotovil.

Důležité upozornění: Vyživované děti se do potvrzení vytisknout pouze za předpokladu, že jsou uloženy s typem „Dítě započtené pro daňové přiznání“, „Dítě s průkazem ZTP/P 2x započtené pro daňové zvýhodnění“, „Dítě nevlastní započtené pro daňové zvýhodnění“ nebo „Dítě nevlastní s průkazem ZTP/P 2x započtené pro daňové zvýhodnění“. Jinými slovy, dítě uložené s typem „Dítě pouze evidované“ se do potvrzení nevygeneruje.