Pro rok 2024 dochází u vybraných států ke změně sazby zahraničního stravného. V článku naleznete přehled nových sazeb a dozvíte se jaké jsou podmínky pro poskytování zahraničního stravného.

Nové sazby zahraničního stravného pro rok 2024

Dne 24. listopadu 2023 byla ve Sbírce zákonů, částce 158, zveřejněna Vyhláška č. 341/2023 Sb., o stanovení výše základních sazeb zahraničního stravného pro rok 2024. Základní sazby zahraničního stravného stanovené Ministerstvem financí podle § 189 odst. 4 zákoníku práce jsou uvedeny v příloze k této vyhlášce. Vyhlášku najdete pod tímto odkazem.

Vyhláškou č. 341/2023 Sb. se zrušuje vyhláška č. 401/2022 Sb., o stanovení výše základních sazeb zahraničního stravného pro rok 2023.

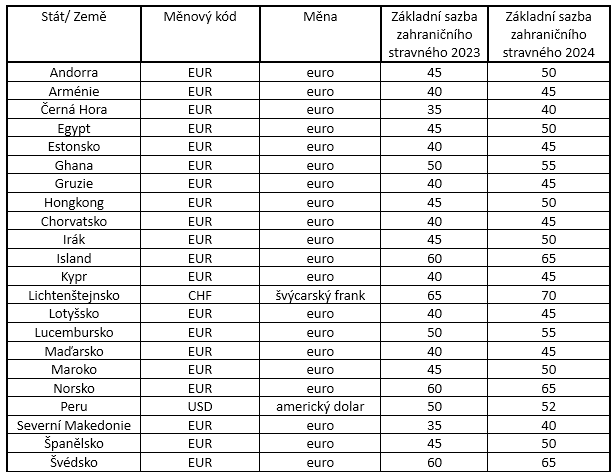

Ke změně sazby zahraničního stravného oproti roku 2023 dochází u následujících států:

Podmínky pro poskytnutí zahraničního stravného

Poskytování náhrad při zahraniční pracovní cestě upravuje § 170 zákoníku práce. Zaměstnanci, který je vyslán na zahraniční pracovní cestu náleží stravné v cizí měně.

Výše zahraničního stravného

Zaměstnanec má nárok na zahraniční stravné ve výši základní sazby, trvá-li doba, kterou stráví mimo území České republiky v rámci kalendářního dne, déle než 18 hodin.

Trvá-li doba strávená mimo území České republiky déle než 12 hodin a nejvýše 18 hodin v kalendářním dni, poskytne zaměstnavatel zaměstnanci zahraniční stravné ve výši dvou třetin sazby zahraničního stravného.

Jednu třetinu sazby zahraničního stravného poskytne zaměstnavatel zaměstnanci, trvá-li doba, kterou zaměstnanec stráví mimo území České republiky 12 hodin a méně, avšak alespoň 1 hodinu nebo

déle než 5 hodin za podmínky, že zaměstnanci vznikne za cestu na území České republiky právo na stravné podle § 163 nebo § 176 zákoníku práce.

Kdy zaměstnanci zahraniční stravné nenáleží?

Trvá-li doba, kterou zaměstnanec při zahraniční pracovní cestě stráví mimo území České republiky méně než 1 hodinu, zahraniční stravné se zaměstnanci neposkytne.

Zaměstnanci nepřísluší zahraniční stravné při zahraniční pracovní cestě po dobu návštěvy člena rodiny nebo po dobu dohodnutého přerušení zahraniční pracovní cesty z důvodů na straně zaměstnance.

Sčítání dob strávených na zahraniční pracovní cestě

Doby trvající 1 hodinu a déle, které zaměstnanec stráví při zahraničních pracovních cestách mimo území České republiky v rámci jednoho kalendářního dne se pro účely zahraničního stravného sčítají. Doby, za které nepřísluší zaměstnanci právo na zahraniční stravné, se připočítají k době rozhodné pro poskytnutí stravného podle § 163 zákoníku práce.

Snížené zahraniční stravné

Pokud je zaměstnanci během zahraniční pracovní cesty poskytnuto bezplatné jídlo, přísluší zaměstnanci zahraniční stravné snížené o hodnotu

- 70 % zahraničního stravného, jde-li o zahraniční stravné v třetinové výši základní sazby

- 35 % zahraničního stravného, jde-li o zahraniční stravné ve výši dvou třetin základní sazby

- 25 % zahraničního stravného, jde-li o zahraniční stravné ve výši základní sazby.

TIP: Více informací k zahraničnímu stravnému a cestovním náhradám při zahraniční cestě naleznete v Příručce pro personální agendu a odměňování zaměstnanců, která je zveřejněná na stránkách Ministerstva práce a sociálních věcí.

Program AVENSIO SW

Stravné zadáte do programu AVENSIO SW pomocí uživatelského mzdového kódu s nastaveným systémovým kódem 683 – STRAVNÉ NA DEN (H). Nastavení kódu provedete přes menu programu Hlavní nabídka – Číselníky – Tabulka mezd přes tlačítko Vytvořit nový kód.

Příspěvek na stravné se zadává na Mzdové položky (Karta zaměstnance – Pracovní poměry) v hodinách.