Zaměstnanci s vyššími příjmy, ať již pravidelně vyplácenými nebo jednorázovými (mimořádná odměna, odstupné apod.) platí také tzv. solidární daň (§ 16a zákona č. 586/1992 Sb., o daních z příjmů, dále jen „ZDP“), o kterou se zvyšuje daň.

Konkrétně je v ustanovení § 16a ZDP uvedeno, že se daň při výpočtu podle ustanovení § 16 ZDP zvýší o solidární zvýšení daně. Solidární zvýšení daně činí 7 % z kladného rozdílu mezi

a) součtem příjmů zahrnovaných do dílčího základu daně podle § 6 a dílčího základu daně podle § 7 v příslušném zdaňovacím období a

b) 48násobkem průměrné mzdy stanovené podle zákona upravujícího pojistné na sociální zabezpečení.

Daň se tedy zvyšuje, pokud v příslušném zdaňovacím období součet příjmů zahrnovaných do dílčího základu daně ze závislé činnosti a funkčních požitků (tzn. hrubý příjem, nikoliv tzv. „superhrubá mzda“!) a dílčího základu daně z podnikání a jiné samostatné výdělečné činnosti (tzn. čistý příjem z podnikatelské nebo jiné samostatné výdělečné činnosti) přesáhne ve zdaňovacím období 48násobek průměrné mzdy podle zákona č. 589/1992 Sb., o pojistném na sociální zabezpečení a příspěvku na státní politiku zaměstnanost, tj. za rok 2018 částku 1.438.992,– Kč (48x 29.979,– Kč).

Solidární daň se vybírá již při stanovení záloh na daň, tj. měsíčně. Solidární zvýšení daně u zálohy upravuje ustanovení § 38ha ZDP, podle kterého činí solidární zvýšení daně u zálohy 7 % z kladného rozdílu mezi

a) příjmy zahrnovanými do základu pro výpočet zálohy a

b) 4násobkem průměrné mzdy stanovené podle zákona upravujícího pojistné na sociální zabezpečení (= 119.916,– Kč /4x 29.979,– Kč/).

Z uvedeného tedy vyplývá, že bude-li mít zaměstnanec v roce 2018 měsíční hrubou mzdu vyšší než 119.916,–Kč, bude solidární daň zohledněna již při výpočtu zálohy na daň.

Po uplynutí zdaňovacího období je poplatník povinen vypořádat svou daňovou povinnost prostřednictvím daňového přiznání pouze v případě, že jeho příjmy podléhají solidárnímu zvýšení daně (viz ustanovení § 16a a § 38g odst. 4 ZDP). Skutečnost, že mu byla sražena solidární daň u zálohy, sama o sobě povinnost podávat daňové přiznání nezakládá. Jedná se tedy o případy, kdy došlo k solidárnímu zvýšení daně u zálohy, ale jeho celoroční daň se o solidární zvýšení nezvyšuje. Zaměstnanci mající pouze příjmy ze zaměstnání, kterým je solidární daň sražena jen v některém měsíci a jejichž roční rozhodný příjem limit (= 1.438.992,– Kč) nepřesáhne, obdrží odvedenou měsíční solidární daň zpět po provedeném ročním zúčtování daně.

Pro úplnost uvádím, že se solidární daň netýká příjmů z kapitálového majetku (§ 8 ZDP), příjmů z nájmu (§ 9 ZDP) a ostatních příjmů (§ 10 ZDP).

Příklad výpočtu:

Program AVESIO Software

Program solidární daň samozřejmě počítá automaticky. Na kartě zaměstnance je její výše vidět v sumární části mzdového lístku v poli „Daň solidární“:

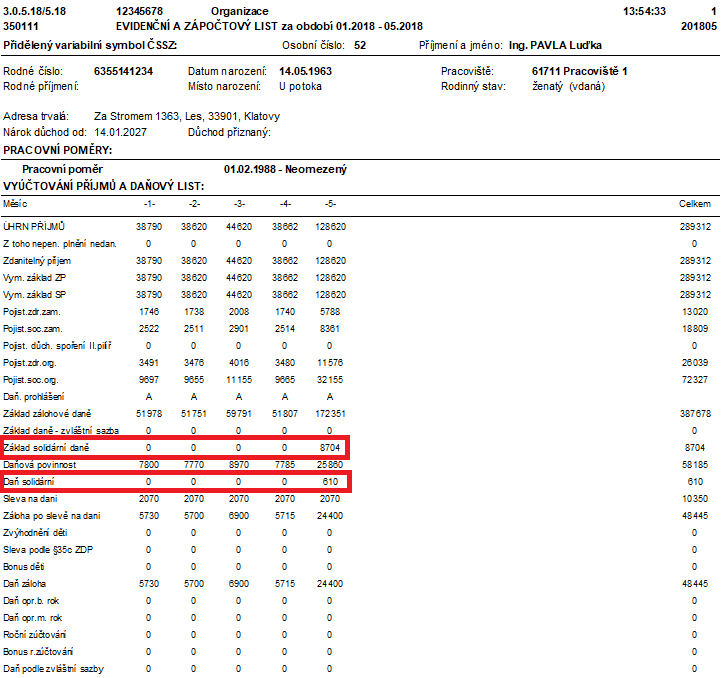

Základ pro výpočet solidární daně a její částka je vidět také například v tiskových sestavách 420111_Daně-seznam, 420611_Výpočet daně u zaměstnance (Hlavní nabídka – Tiskové sestavy – Daně) a dále v sestavě 350111_Mzdový list – úplný (s. 1+2):

![]()

![]()

V příkazu k úhradě není třeba pro odvod solidární daně definovat další položku, automaticky se napočte k zálohové dani.