Ministerstvo práce a sociálních věcí ČR (dále jen „MPSV“) vyhlásilo pro účely nemocenského pojištění výše redukčních hranic pro úpravu denního vyměřovacího základu (dále jen „DVZ“) platných v roce 2022.

Na základě sdělení MPSV ze dne 11.10.2021 vydaného pod č. 380/2021 Sb. v částce 167 Sbírky zákonů dne 18.10.2021 bude v roce 2022 činit:

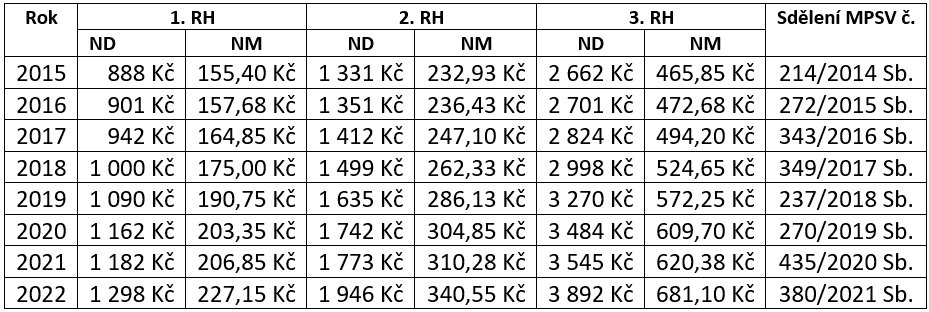

- první redukční hranice pro úpravu DVZ 1 298 Kč,

- druhá redukční hranice pro úpravu DVZ 1 946 Kč,

- třetí redukční hranice pro úpravu DVZ 3 892 Kč.

Tyto redukční hranice budou mít vliv na výpočet dávek nemocenského pojištění (nemocenského, otcovské, peněžité pomoci v mateřství, ošetřovného, dlouhodobého ošetřovného a vyrovnávacího příspěvku v těhotenství a v mateřství).Z uvedených redukčních hranic se také vychází při stanovení redukčních hranic pro výpočet náhrady mzdy při dočasné pracovní neschopnosti a karanténě zaměstnanců, kterou jim poskytuje zaměstnavatel po dobu prvních 14 kalendářních dnů. Příslušná redukční hranice, stanovená pro účely nemocenského pojištění, se vynásobí koeficientem 0,175 a poté zaokrouhlí na haléře směrem nahoru. Z toho vyplývají tyto redukční hranice pro náhradu mzdy v roce 2022:

- první redukční hranice = 227,15 Kč (0,175 x 1 298 Kč),

- druhá redukční hranice = 340,55 Kč (0,175 x 1 946 Kč),

- třetí redukční hranice = 681,10 Kč (0,175 x 3 892 Kč).

Přehled redukčních hranic v letech 2015 až 2022 – viz tato tabulka (ND = nemocenské dávky, NM = náhrada mzdy):

Pro úplnost uvádím, že redukční hranice jsou odvozovány ze všeobecného vyměřovacího základu, stanoveného podle zákona č. 155/1995 Sb., o důchodovém pojištění (za kalendářní rok, který o 2 roky předchází kalendářnímu roku, pro který se výše redukčních hranic stanoví, tj. pro rok 2022 jde o vyměřovací základ za rok 2020) a tzv. přepočítacího koeficientu (stanoveného taktéž pro každý rok). Všeobecný vyměřovací základ a přepočítací koeficient stanovuje vláda svým nařízením. Tyto hodnoty byly pro rok 2022 stanoveny nařízením vlády č. 356/2021 Sb. ze dne 27.09.2021 zveřejněným v částce 157 Sbírky zákonů: výše všeobecného vyměřovacího základu za rok 2020 činí 36 119 Kč a výše přepočítacího koeficientu pro úpravu všeobecného vyměřovacího základu za rok 2020 činí 1,0773.